Quieres ver tu clima local?

Mostrar

Santiago: Martes 23 de abril del 2024 | Actualizado 20:19

Lo último

Videos

Infografías

Los Más vistos

-

¿Cuáles son los errores más frecuentes de los candidatos en una entrevista de trabajo?

¿Cuáles son los errores más frecuentes de los candidatos en una entrevista de trabajo?

-

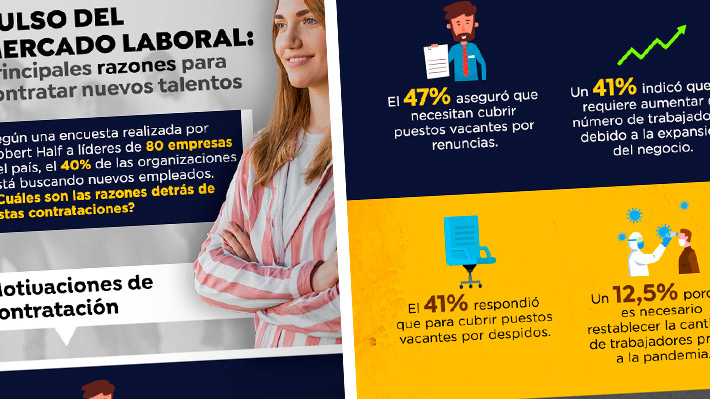

Infografía: Encuesta revela las razones estratégicas de las empresas para contratar profesionales

Infografía: Encuesta revela las razones estratégicas de las empresas para contratar profesionales

-

Startup utiliza inteligencia artificial para mejorar la calidad de vida de los colaboradores

Startup utiliza inteligencia artificial para mejorar la calidad de vida de los colaboradores

-

Plataforma interactiva de turismo entrega rutas asistidas, datos y panoramas

Plataforma interactiva de turismo entrega rutas asistidas, datos y panoramas

-

Aplicación de pago ofrece cobros en línea a través de un código QR

Aplicación de pago ofrece cobros en línea a través de un código QR

-

Software utiliza IA para ayudar a las empresas en el proceso de licitaciones

Software utiliza IA para ayudar a las empresas en el proceso de licitaciones